Passief inkomen is geld dat terugkerend binnenkomt uit een investering, systeem of product dat je eerst opbouwt. Het is dus niet hetzelfde als geld verdienen zonder werk. Meestal investeer je eerst tijd, geld of kennis, waarna de inkomsten deels automatisch kunnen doorlopen. Denk aan rendement uit ETF’s, huur uit vastgoed of verkopen van een online cursus. Welke vorm het beste past, hangt af van je budget, beschikbare tijd, kennis en risicobereidheid.

Zoek je een praktische route om passief inkomen op te bouwen? In deze gids ontdek je realistische passief inkomen voorbeelden, manieren om passief inkomen te verdienen, wat je ongeveer kunt verwachten en hoe je vandaag slim begint.

- Passief inkomen is zelden volledig passief: bijna elk model vraagt eerst inzet of kapitaal.

- Voor beginners zijn beleggen, digitale producten en affiliate marketing vaak de meest haalbare start.

- De beste keuze hangt af van drie dingen: tijd, startkapitaal en risico.

- Passief inkomen zonder geld is mogelijk, maar vraagt meestal meer tijd en consistentie.

- Een combinatie van passief inkomen met beleggen en een schaalbaar online model is voor veel mensen de sterkste aanpak.

Wat is passief inkomen?

Passief inkomen is inkomen dat blijft binnenkomen nadat je de basis hebt gelegd. Dat kan via bezit, investeringen, digitale producten of geautomatiseerde verdienmodellen. Het grote verschil met normaal werk is dat je niet steeds opnieuw direct tijd hoeft te ruilen voor elke euro die je verdient.

Toch is het belangrijk om realistisch te blijven. Passief inkomen klinkt alsof het vanzelf ontstaat, maar in de praktijk bouw je eerst iets op. Je maakt bijvoorbeeld content, ontwikkelt een cursus, koopt beleggingen of investeert in vastgoed. Pas daarna ontstaat de kans op terugkerende inkomsten.

Voor veel mensen is passief inkomen interessant omdat het extra financiële rust geeft. Je wordt minder afhankelijk van één salaris of één opdrachtgever. Daarnaast kun je met meerdere inkomstenstromen je risico beter spreiden.

Passief vs actief inkomen

Actief inkomen verdien je door direct te werken. Je maakt uren en krijgt daarvoor betaald. Denk aan loon uit loondienst, freelance werk of consultancy.

Bij passief inkomen bouw je eerst een systeem, bezit of product. Daarna kan er inkomen binnenkomen zonder dat je voor elke nieuwe verkoop of uitbetaling opnieuw evenveel werk hoeft te doen. Voorbeelden zijn dividend, huur, royalty’s, affiliate commissies of omzet uit een digitaal product.

Volledig passief is het zelden. Zelfs bij passief inkomen online moet je vaak optimaliseren, bijwerken of klanten helpen. Maar de verhouding tussen tijd en opbrengst kan wel veel gunstiger worden.

Waarom passief inkomen belangrijk is

Passief inkomen kan je helpen om:

- je financiële buffer sneller op te bouwen

- meer vrijheid te creëren naast je baan of bedrijf

- minder afhankelijk te zijn van één inkomstenbron

- vermogen op lange termijn te laten groeien

- eerder keuzes te maken die niet alleen om geld draaien

Praktische tip: kies niet meteen vijf modellen tegelijk. Begin met één route die past bij jouw situatie.

Realistische verwachtingen en veelvoorkomende mythes

Veel mensen beginnen met passief inkomen omdat het aantrekkelijk klinkt. Maar zonder realistische verwachtingen haak je vaak te vroeg af. De meeste vormen werken niet in dagen of weken, maar in maanden en jaren.

Hoeveel kun je echt verdienen?

Dat hangt sterk af van het model, je startkapitaal en de tijd die je investeert.

- ETF-beleggen: stel dat je €10.000 investeert in een brede ETF en gemiddeld 6% rendement haalt. Dan is dat ongeveer €600 per jaar aan vermogensgroei, exclusief belasting en kosten. Uitkeringen kunnen lager of hoger uitvallen en zijn nooit gegarandeerd.

- Dividendbeleggen: bij een dividendrendement van 3% levert €25.000 belegd vermogen ongeveer €750 per jaar op, exclusief koersschommelingen.

- Online cursus: verkoop je een cursus van €79 vijftien keer per maand, dan kom je op €1.185 omzet. Daar gaan nog btw, platformkosten, advertentiekosten en support vanaf.

- Affiliate website: een nichewebsite kan na 6 tot 12 maanden bijvoorbeeld €100 tot €500 per maand opleveren, maar de aanlooptijd is vaak lang.

Wie zoekt op hoe passief inkomen opbouwen, heeft dus meer aan nuchtere cijfers dan aan snelle beloftes.

Mythes ontkracht

Mythe 1: passief inkomen is geld verdienen zonder iets te doen.

Nee. In bijna alle gevallen lever je eerst een investering in tijd, kennis of geld.

Mythe 2: je wordt snel rijk.

Zelden. Duurzame inkomstenstromen groeien meestal langzaam en vragen discipline.

Mythe 3: je hebt altijd veel geld nodig.

Ook niet waar. Passief inkomen zonder geld is mogelijk via content, affiliate marketing, print-on-demand of digitale producten. Dan betaal je vooral met tijd.

Mythe 4: beleggen is volledig veilig.

Nee. Ook passief inkomen met beleggen brengt risico’s mee, zoals koersdalingen, inflatie en marktschommelingen.

Praktische tip: reken altijd met een conservatief scenario. Dan voorkom je teleurstelling en maak je betere keuzes.

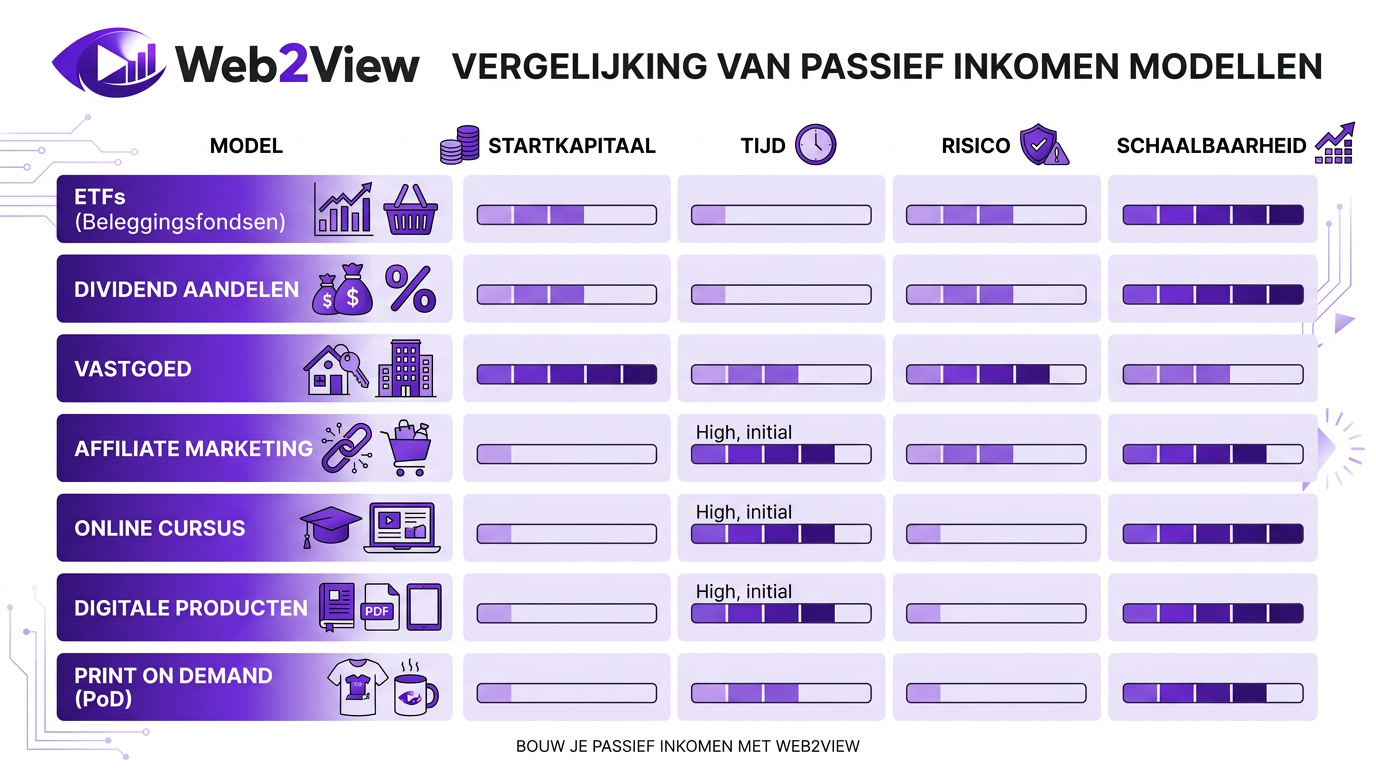

Overzicht van manieren om passief inkomen te verdienen

Er zijn veel manieren om passief inkomen te verdienen. De slimste keuze hangt af van je doel, tijd, kapitaal en ervaring. Hieronder vind je de belangrijkste categorieën, inclusief voor- en nadelen, startkapitaal en tijdspad.

Financiële investeringen

Voor veel beginners is passief inkomen beleggen de meest eenvoudige route. Je hoeft geen product te maken of marketing op te zetten. Wel heb je meestal kapitaal nodig en moet je leren omgaan met risico.

1. ETF’s en indexfondsen

ETF’s en indexfondsen spreiden je geld over veel bedrijven tegelijk. Daardoor zijn ze populair bij wie passief inkomen voor beginners zoekt.

- Startkapitaal: €50–€500+

- Tijd tot eerste resultaat: direct ingelegd, maar echte groei is langetermijn

- Risico: gemiddeld

- Voordeel: brede spreiding en relatief eenvoudig

- Nadeel: rendement is niet gegarandeerd

2. Dividend aandelen

Dividend aandelen keren periodiek winst uit. Interessant voor wie gericht zoekt naar terugkerende cashflow.

- Startkapitaal: €500+

- Tijd: laag in beheer

- Risico: gemiddeld tot hoog

- Voordeel: mogelijke uitkering naast koersgroei

- Nadeel: minder spreiding dan bij ETF’s

3. Obligaties

Obligaties zijn vaak defensiever dan aandelen en kunnen passen bij een lager risicoprofiel.

- Startkapitaal: €100–€1.000+

- Tijd: laag

- Risico: laag tot gemiddeld

- Voordeel: meer stabiliteit

- Nadeel: meestal lager rendement

4. Deposito’s en spaardeposito’s

Geen spectaculaire vorm van passief inkomen, maar wel overzichtelijk voor korte of middellange termijn.

- Startkapitaal: laag

- Tijd: zeer laag

- Risico: laag

- Voordeel: voorspelbaar

- Nadeel: beperkt groeipotentieel

Voor wie geschikt: mensen met spaargeld, weinig tijd en een langetermijnvisie.

Passief inkomen vastgoed

Passief inkomen met vastgoed is populair omdat huurinkomsten tastbaar voelen. Tegelijk is vastgoed minder passief dan vaak wordt gedacht. Onderhoud, regelgeving en beheer vragen aandacht.

5. Verhuur van woonruimte

- Startkapitaal: hoog

- Tijd: gemiddeld

- Risico: gemiddeld tot hoog

- Voordeel: maandelijkse huurinkomsten en mogelijk waardestijging

- Nadeel: onderhoud, leegstand, financieringsrisico en veranderende regels

6. Vastgoed crowdfunding

Hier investeer je met kleinere bedragen in vastgoedprojecten via een platform.

- Startkapitaal: €100–€1.000+

- Tijd: laag

- Risico: gemiddeld

- Voordeel: lagere drempel dan direct vastgoedbezit

- Nadeel: platformrisico en projectrisico

7. Garagebox, opslag of kleine objecten verhuren

Een toegankelijker vastgoedmodel dan woonruimte, soms met minder beheer.

- Startkapitaal: gemiddeld

- Tijd: laag tot gemiddeld

- Risico: gemiddeld

Voor wie geschikt: mensen met meer kapitaal die tastbare activa willen en bereid zijn regelgeving goed uit te zoeken.

Passief inkomen online

Wie zoekt naar passief inkomen online kiest vaak voor schaalbaarheid. Het voordeel: je kunt relatief klein starten. Het nadeel: het kost vaak meer tijd voordat er echt tractie ontstaat.

8. Affiliate marketing

Je promoot producten of diensten en ontvangt commissie per lead of verkoop.

- Startkapitaal: €0–€500

- Tijd tot eerste inkomsten: 2–6 maanden of langer

- Risico: gemiddeld

- Voordeel: lage instap

- Nadeel: afhankelijk van verkeer en platformen

9. Online cursus maken

Een cursus is een van de sterkste passief inkomen voorbeelden als je kennis hebt die een duidelijke uitkomst oplevert.

- Startkapitaal: €50–€1.000

- Tijd: hoog in het begin

- Risico: gemiddeld

- Voordeel: schaalbaar en hoge marge

- Nadeel: je moet verkopen en updaten

10. E-books verkopen

- Startkapitaal: laag

- Tijd: gemiddeld

- Risico: laag tot gemiddeld

11. Templates, checklists en downloads

Denk aan spreadsheets, planners, Canva-templates of Notion-sets.

- Startkapitaal: laag

- Tijd: gemiddeld

- Voordeel: snel te testen

12. Blog met advertentie-inkomsten

Werkt vooral goed als je SEO-verkeer opbouwt rond een niche.

13. YouTube-content

Video’s kunnen maanden of jaren views blijven genereren via advertenties en affiliate links.

14. Nieuwsbrief met sponsoring of betaalde content

Een nieuwsbrief is sterk als je een nichepubliek opbouwt dat je vertrouwt.

Voor wie geschikt: mensen met tijd, geduld en interesse in content, marketing of educatie.

Productisatie en licenties

Bij deze categorie maak je één keer iets dat vaker verkocht of gelicenseerd kan worden.

15. Stockfoto’s verkopen

16. Muziek, sound packs of beats licenseren

17. Grafische ontwerpen, lettertypes of icon packs verkopen

18. Royalties uit boeken, methodes of lesmateriaal

19. Apps of micro-SaaS

Deze opties zijn minder eenvoudig dan ze lijken, maar ze kunnen op termijn erg schaalbaar zijn. Vooral apps en micro-SaaS hebben hoge potentie, maar ook hoger risico en meer onderhoud.

- Startkapitaal: laag tot hoog, afhankelijk van product

- Tijd: hoog in de opbouwfase

- Risico: laag tot hoog

Low-capital opties en side-hustles die passiever kunnen worden

20. Print-on-demand

Je maakt ontwerpen, de productie en verzending lopen via een platform.

- Startkapitaal: laag

- Tijd: gemiddeld in de startfase

- Risico: laag

21. Automatisch investeren met kleine bedragen

Micro-investing en periodiek beleggen zijn laagdrempelige manieren om vermogen op te bouwen.

22. Contentcreatie met advertenties

Bijvoorbeeld via nichecontent op blog, Pinterest, YouTube of social kanalen.

Deze vormen zijn interessant als je zoekt naar passief inkomen zonder geld of met een klein budget.

Voor wie welke optie geschikt is

| Model | Startkapitaal | Tijd in begin | Risico | Schaalbaarheid |

|---|---|---|---|---|

| ETF’s / indexfondsen | Laag tot gemiddeld | Laag | Gemiddeld | Gemiddeld |

| Dividend aandelen | Laag tot gemiddeld | Laag | Gemiddeld tot hoog | Gemiddeld |

| Vastgoed verhuur | Hoog | Gemiddeld | Gemiddeld tot hoog | Gemiddeld |

| Vastgoed crowdfunding | Laag tot gemiddeld | Laag | Gemiddeld | Laag tot gemiddeld |

| Affiliate marketing | Laag | Hoog | Gemiddeld | Hoog |

| Online cursus | Laag tot gemiddeld | Hoog | Gemiddeld | Hoog |

| E-books / templates | Laag | Gemiddeld | Laag tot gemiddeld | Hoog |

| Print-on-demand | Laag | Gemiddeld | Laag | Gemiddeld |

| Apps / micro-SaaS | Gemiddeld tot hoog | Hoog | Hoog | Zeer hoog |

Praktische tip: kies een model dat past bij jouw bottleneck. Heb je weinig geld, kies dan een tijd-intensief model. Heb je weinig tijd, kies dan eerder voor beleggen of vastgoed crowdfunding.

Stap-voor-stap plan om te beginnen met passief inkomen

Stap 1 — doel en tijdshorizon bepalen

Bepaal eerst wat je wilt bereiken. Wil je €100 extra per maand, een buffer opbouwen of op termijn een tweede inkomen creëren? Zonder helder doel kies je snel het verkeerde model.

Maak je doel concreet, bijvoorbeeld:

- binnen 12 maanden €150 per maand extra inkomen

- binnen 5 jaar €50.000 belegd vermogen

- binnen 6 maanden een eerste digitaal product live

Stap 2 — kapitaal en competenties inventariseren

Bekijk eerlijk wat je nu hebt:

- Geld: €0, €500, €5.000 of meer?

- Tijd: 3 uur per week of 10 uur per week?

- Kennis: heb je expertise die je kunt verpakken in een product?

- Risicoprofiel: wil je stabiliteit of juist schaalbare groei?

Wie vooral spaargeld heeft, kijkt sneller naar passief inkomen met beleggen. Wie weinig geld maar veel kennis heeft, komt eerder uit bij digitale producten of affiliate content.

Stap 3 — 1 idee kiezen en MVP testen

Kies één idee en test een minimale versie. Dat voorkomt dat je maanden bouwt zonder vraag uit de markt.

Voorbeelden van een MVP:

- een mini e-book van 15 pagina’s

- een compacte cursus van 60 minuten

- 10 SEO-artikelen voor een nichewebsite

- een eerste inlegplan in ETF’s

Het doel van deze fase is niet perfectie, maar leren wat werkt.

Stap 4 — opschalen en automatiseren

Zie je de eerste resultaten? Dan ga je processen automatiseren:

- periodieke beleggingsinleg instellen

- e-mailfunnels bouwen

- betalingen automatiseren

- outsourcen van support of design

- content hergebruiken over meerdere kanalen

Zo wordt je model stap voor stap passiever.

Checklist

- bepaal je maanddoel

- kies of je tijd of geld inzet

- selecteer één model

- test binnen 30 dagen een kleine versie

- meet opbrengst, kosten en tijd

- automatiseer wat werkt

- spreid later pas naar meerdere bronnen

Risico’s, nadelen en fiscale aandachtspunten

Belangrijke risico’s per categorie

- Beleggen: koersrisico, inflatie, emotionele beslissingen, te weinig spreiding

- Vastgoed: leegstand, onderhoud, rentestijging, regelgeving, onverwachte kosten

- Online modellen: afhankelijkheid van Google, social platforms, advertentiekosten en concurrentie

- Digitale producten: lage vraag, terugbetalingen, updates, klantenservice

- Platformmodellen: accounts kunnen wijzigen of commissies dalen

De les is simpel: spreid waar mogelijk en bouw niet volledig op één kanaal.

Belasting in Nederland: relevante punten

De fiscale behandeling van passief inkomen in Nederland hangt af van de bron.

- Box 3: spaargeld en beleggingen vallen meestal onder vermogen

- Box 1: structurele winst uit online verkoop of ondernemingsactiviteiten kan hieronder vallen

- Box 2: relevant als je werkt via een bv en aanmerkelijk belang hebt

- Btw: bij digitale producten, diensten of cursussen kun je btw-plichtig zijn

Controleer altijd de actuele regels via de Belastingdienst. Bekijk voor investeringswaarschuwingen en financiële informatie ook de AFM.

Juridische issues en verzekeringen

Let ook op auteursrechten, huurcontracten, platformvoorwaarden, privacywetgeving en aansprakelijkheid. Werk je met klanten, producten of vastgoed, dan kan een passende verzekering verstandig zijn.

Praktische tip: ga bij twijfel over belastingen of structuur langs bij een boekhouder of fiscalist. Dat voorkomt dure fouten.

Tools, resources en platforms

- Brokers: DEGIRO, flatex, Saxo Bank — voor ETF’s, aandelen en obligaties

- Cursusplatforms: Teachable, Podia, Udemy — om online cursussen te hosten of verkopen

- Affiliate netwerken: Awin, Daisycon, TradeTracker, Bol.com Partnerprogramma

- Digitale producten: Plug&Pay, Shopify, Gumroad, Etsy

- Vastgoed crowdfunding: Nederlandse en Europese vastgoedplatforms zoals Crowdrealestate

- E-mailmarketing: MailerLite, ConvertKit, ActiveCampaign

- SEO en content: Google Search Console, Ahrefs, Semrush, Ubersuggest

- Automatisering: Zapier, Make, Notion

Praktijkvoorbeelden / mini-case studies

Case 1 — ETF-beleggen met maandelijkse inleg

Een werknemer van 34 begint met €250 per maand in een brede ETF. Na 24 maanden is €6.000 ingelegd. Stel dat het gemiddelde rendement in die periode rond 5% per jaar ligt, dan groeit het totaal licht mee, al kan dat per jaar verschillen. Les: passief inkomen met beleggen groeit meestal langzaam, maar is eenvoudig vol te houden en goed te automatiseren.

Case 2 — Mini-cursus voor zzp’ers

Een zzp’er maakt in 6 weken een minicursus over Excel voor kleine ondernemers. Totale kosten: ongeveer €300 voor software, landingspagina en betaaltool. Vanaf maand 3 verkoopt de cursus 18 keer voor €59. Dat is €1.062 omzet in die maand. Na kosten, btw en support blijft minder over, maar het model blijkt schaalbaar. Les: één duidelijke doelgroep en concreet probleem verkopen beter dan een brede algemene cursus.

Case 3 — Nichewebsite met affiliate links

Een starter bouwt in 4 maanden een nicheblog rond thuiswerken en productiviteit. Hij publiceert 20 artikelen en zet een eenvoudige e-mail opt-in op. In maand 6 komt het eerste organische verkeer binnen en volgt de eerste affiliate commissie. Rond maand 10 ligt de opbrengst tussen €150 en €300 per maand. Les: passief inkomen online vraagt geduld, maar content kan lang blijven renderen.

Veelgestelde vragen over passief inkomen

Passief inkomen is terugkerend inkomen uit een bezit, systeem of product waarvoor je niet steeds opnieuw evenveel tijd hoeft in te zetten. Meestal investeer je eerst geld, kennis of werk.

Dat verschilt per model. Bij beleggen begin je direct met opbouwen, maar grote resultaten vragen tijd. Bij online modellen duurt het vaak enkele maanden voordat je eerste inkomsten ziet.

Voor beginners zijn brede ETF’s, digitale producten en affiliate marketing vaak de meest toegankelijke opties. Welke route het best is, hangt af van je budget en beschikbare tijd.

Ja. Passief inkomen zonder geld is mogelijk via content, affiliate marketing, print-on-demand, e-books of templates. Je investeert dan vooral tijd en consistentie.

Denk aan dividend uit beleggingen, rente, huur uit vastgoed, commissies uit affiliate marketing, advertentie-inkomsten, verkopen van online cursussen en royalty’s uit licenties.

Passief inkomen beleggen is vaak eenvoudiger en stabieler, maar vraagt kapitaal. Passief inkomen online is schaalbaarder en kan sneller groeien, maar vraagt meer tijd, marketing en onderhoud.

Dat hangt af van de bron. Beleggingen vallen vaak in box 3. Structurele winst uit verkoop of ondernemerschap kan in box 1 vallen. Bij een bv kan box 2 relevant zijn. Controleer altijd de actuele regels.

Niet volledig. De meeste modellen vragen onderhoud, optimalisatie of beheer. Wel kun je de tijd per verdiende euro flink verlagen.

Conclusie

Passief inkomen is geen snelle truc, maar een slimme manier om stap voor stap extra inkomsten op te bouwen. De beste route hangt af van jouw budget, tijd, kennis en risico. Voor de meeste mensen is een combinatie van rustig vermogen opbouwen en één schaalbaar online model de sterkste aanpak. Begin klein, test één idee en automatiseer pas als het werkt.