Een jaarrekening maken betekent dat je de cijfers van je bedrijf over het afgelopen boekjaar overzichtelijk samenvat in een balans, winst- en verliesrekening en soms een toelichting. Voor een eenmanszaak of vof is dat meestal nodig voor je belastingaangifte en je eigen inzicht. Voor een bv is het ook een wettelijke verplichting en moet je vaak op tijd deponeren bij de Kamer van Koophandel. In de praktijk komt het neer op drie dingen: je administratie controleren, correcties verwerken en de jaarcijfers logisch presenteren.

Wil je weten hoe maak je een jaarrekening zonder boekhoudkundige achtergrond? Dan is de kern simpel: verzamel je administratie, controleer je grootboek en bank, verwerk afschrijvingen en openstaande posten, stel je balans en resultatenoverzicht op en doe een laatste jaarrekening controle. In dit artikel krijg je een praktisch jaarrekening stappenplan, een jaarrekening voorbeeld voor meerdere rechtsvormen, uitleg over wettelijke verplichtingen jaarrekening en tips om te bepalen wanneer je beter een boekhouder of accountant inschakelt.

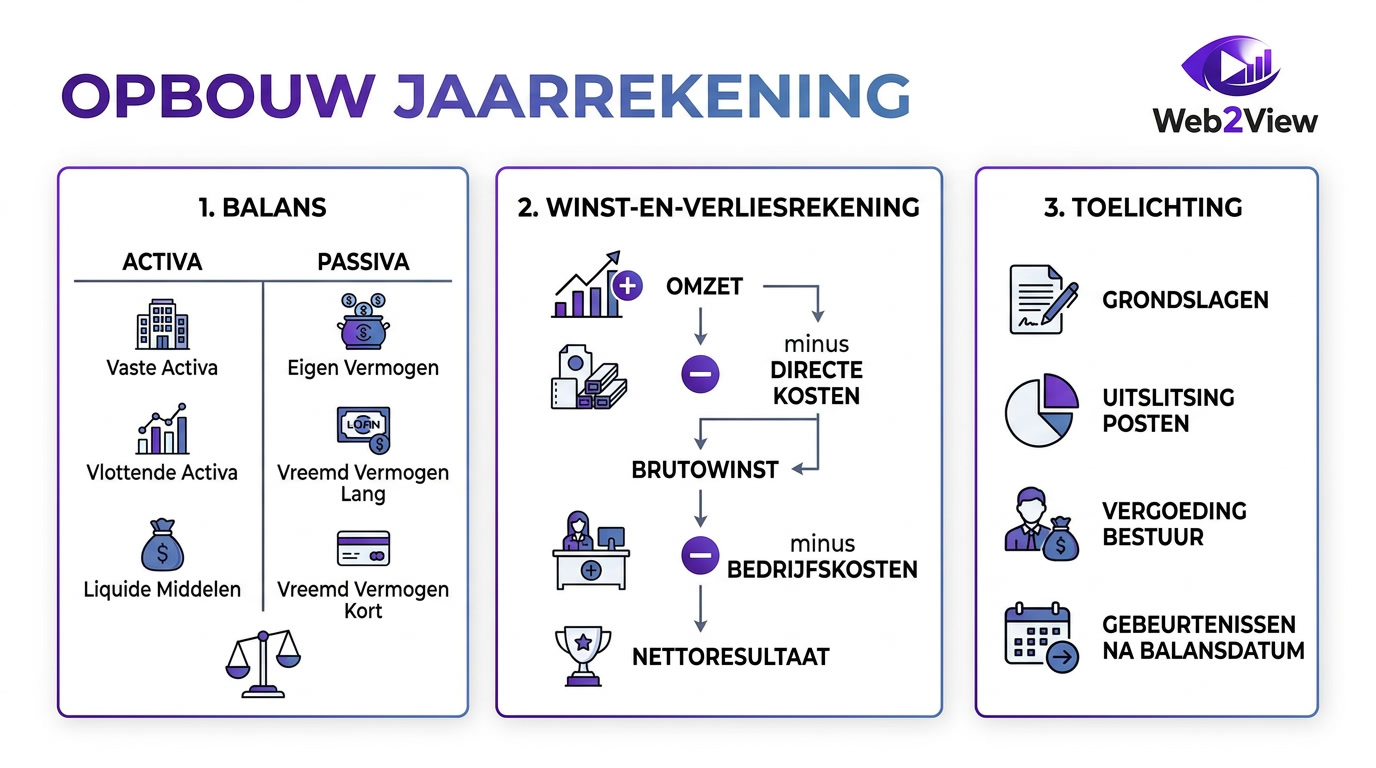

- Een jaarrekening bestaat uit de balans, winst- en verliesrekening en eventueel een toelichting.

- Een eenmanszaak en vof hebben meestal geen deponeringsplicht, een bv meestal wel.

- Met een goed jaarrekening stappenplan kun je veel zelf voorbereiden en fouten voorkomen.

- De belangrijkste controlepunten zijn bankafstemming, openstaande posten, afschrijvingen en btw-aansluiting.

- Met een jaarrekening sjabloon en geschikte jaarrekening software werk je sneller en overzichtelijker.

Wat is een jaarrekening?

Een jaarrekening is het financiële overzicht van je onderneming over één boekjaar. Je gebruikt dit document om te zien hoe je bedrijf ervoor staat, om aangiften voor te bereiden en, bij een bv, om aan wettelijke publicatieverplichtingen te voldoen. Wie een jaarrekening wil opstellen, moet vooral weten welke onderdelen verplicht zijn en hoe de cijfers tot stand komen.

De drie kernonderdelen: balans, winst- en verliesrekening, toelichting

De meeste jaarrekeningen bestaan uit deze drie onderdelen:

- Balans: een momentopname van bezittingen, schulden en eigen vermogen op de einddatum van het boekjaar.

- Winst- en verliesrekening: een overzicht van omzet, kosten en uiteindelijk winst of verlies over het hele jaar.

- Toelichting: extra uitleg over waarderingen, afschrijvingen, leningen, voorraden en bijzondere posten.

De balans en winst- en verliesrekening vormen samen de kern van je jaarcijfers. De toelichting is vooral belangrijk als cijfers niet direct voor zich spreken of als er wettelijke eisen gelden, zoals bij een bv.

Voor welke ondernemingen is een jaarrekening verplicht?

De verplichting hangt af van je rechtsvorm:

- Eenmanszaak: geen verplichte publicatie bij de KvK, wel jaarcijfers nodig voor administratie en belasting.

- Vof: meestal geen deponeringsplicht, maar wel verstandig om jaarlijks een overzicht van balans en resultaat te maken.

- Bv: jaarrekening opstellen is verplicht en deponeren bij de KvK is meestal ook verplicht.

Zoek je specifiek naar een jaarrekening voor bv, jaarrekening voor eenmanszaak of jaarrekening voor vof, dan is het verschil vooral juridisch: niet elke rechtsvorm hoeft te publiceren, maar elke ondernemer heeft betrouwbare jaarcijfers nodig.

Wettelijke regels en deponeringsplicht per rechtsvorm

De wettelijke verplichtingen jaarrekening verschillen per ondernemingsvorm. Juist hier ontstaan veel fouten. Daarom is het slim om eerst vast te stellen wat voor jouw situatie geldt, voordat je begint met de cijfers.

Eenmanszaak en vof: wat is verplicht en wat niet?

Voor een eenmanszaak en vof geldt meestal geen verplichting om een officiële jaarrekening te deponeren bij de Kamer van Koophandel. Toch moet je administratie wel kloppen, omdat je cijfers nodig hebt voor je aangifte inkomstenbelasting en om je winst goed te bepalen.

Je hebt meestal minimaal nodig:

- beginbalans en eindbalans

- overzicht van omzet en kosten

- specificatie van bezittingen en schulden

- afschrijvingen op investeringen

- openstaande posten en correcties

Bv: verplichte onderdelen en deponeren bij KvK

Voor een bv gelden strengere regels. Het bestuur moet de jaarrekening opstellen, de aandeelhouders moeten deze vaststellen en daarna moet de bv de cijfers tijdig deponeren bij de KvK. Vaak gebeurt dat digitaal via SBR of via software van een boekhouder of accountant.

Belangrijke punten voor een bv:

- opstellen binnen de wettelijke termijn

- vaststelling door aandeelhouders

- publicatie of deponering bij de KvK

- rekening houden met publicatiestukken en formaatvereisten

Meer informatie vind je bij de Kamer van Koophandel en de Rijksoverheid.

Termijnen en mogelijke boetes

Voor een bv geldt in hoofdlijnen dat het bestuur de jaarrekening binnen vijf maanden na afloop van het boekjaar opstelt. In sommige gevallen is verlenging mogelijk. Na vaststelling moet de deponering binnen de geldende termijn plaatsvinden. Controleer altijd de actuele termijnen, omdat juridische details kunnen wijzigen.

Te laat deponeren kan leiden tot:

- boetes of sancties

- problemen bij financiering of kredietaanvragen

- extra risico bij faillissement

- mogelijke bestuurdersaansprakelijkheid

Lees ook onze pagina over deponeren bij KvK als je wilt weten hoe dit in de praktijk werkt.

Stappenplan: zo maak je zelf je jaarrekening

Wil je zelf een jaarrekening maken, dan werkt een vaste volgorde het best. Met onderstaand jaarrekening stappenplan kun je de meeste kleine administraties goed voorbereiden. Ook als je uiteindelijk samenwerkt met een professional bespaar je hiermee tijd en kosten.

Stap 1: Voorbereiding van administratie, grootboek en bankafstemming

Begin met het verzamelen van alle gegevens van het boekjaar. Zonder complete administratie kun je geen betrouwbare jaarrekening opstellen.

- verkoopfacturen

- inkoopfacturen

- bankafschriften

- kasoverzichten

- btw-aangiften

- loonadministratie

- investeringsoverzicht

- leningsovereenkomsten

- openstaande debiteuren en crediteuren

Controleer daarna of het grootboek volledig is en of de banksaldi aansluiten op je bankafschriften. Deze bankafstemming is een van de belangrijkste controles.

Werk je nog aan de basis? Lees dan ook ons artikel over boekhouden voor beginners.

Stap 2: Controleer en corrigeer posten

Nu ga je na of de administratie een realistisch beeld geeft van het boekjaar. Hier verwerk je correcties die vaak pas aan het eind van het jaar duidelijk worden.

Controleer in elk geval:

- afschrijvingen op inventaris, computers of machines

- voorraadwaardering

- nog te ontvangen bedragen

- nog te betalen kosten

- voorzieningen

- privé-opnames en stortingen

- rekening-courant verhoudingen

- btw-aansluiting met de administratie

Dit is vaak het lastigste deel van hoe maak je een jaarrekening, omdat fouten hier direct doorwerken in winst en vermogen.

Stap 3: Stel de balans en resultaatrekening op

Daarna zet je de cijfers om in een overzichtelijke balans en winst- en verliesrekening. De balans toont de situatie op de einddatum. De winst- en verliesrekening laat zien wat je gedurende het jaar hebt verdiend en uitgegeven.

Op de balans staan bijvoorbeeld:

- bank en kas

- debiteuren

- voorraad

- inventaris en vaste activa

- eigen vermogen

- crediteuren

- leningen

- nog te betalen posten

In de winst- en verliesrekening staan bijvoorbeeld:

- omzet

- inkoopkosten

- huisvestingskosten

- softwarekosten

- autokosten

- loonkosten

- afschrijvingen

- rentekosten

Stap 4: Voeg de toelichting toe

De toelichting is vooral belangrijk als posten uitleg nodig hebben. Denk aan waarderingsregels of afwijkende cijfers. Bij een kleine bv is dit onderdeel meestal uitgebreider dan bij een eenmanszaak.

Neem zo nodig toelichtende posten op over:

- materiële vaste activa

- afschrijvingsmethode

- leningen en rente

- deelnemingen

- voorzieningen

- voorraadwaardering

- bijzondere baten en lasten

Stap 5: Doe een jaarrekening controle en maak de definitieve versie

De laatste stap is de controle. Hiermee voorkom je dat je een onvolledige of foutieve jaarrekening gebruikt voor belasting, financiering of deponering.

- sluiten banksaldi aan op de afschriften

- is de btw goed verwerkt

- kloppen openstaande posten

- zijn afschrijvingen geboekt

- is voorraad meegenomen

- staat de balans in evenwicht

- sluit de winst aan op de administratie

- is de toelichting compleet

Voorbeeldjaarrekening en ingevuld sjabloon

Een goed jaarrekening voorbeeld helpt je sneller te begrijpen hoe de opbouw werkt. Hieronder zie je twee eenvoudige voorbeelden. Gebruik ze als richting, niet als juridisch model voor elke situatie.

Voorbeeld: eenmanszaak

Balans per 31 december

- Bank: € 12.500

- Debiteuren: € 3.000

- Laptop en inventaris na afschrijving: € 2.500

- Totaal activa: € 18.000

- Eigen vermogen: € 13.000

- Crediteuren: € 2.000

- Nog te betalen belasting: € 3.000

- Totaal passiva: € 18.000

Winst- en verliesrekening

- Omzet: € 68.000

- Kosten: € 24.000

- Afschrijvingen: € 1.000

- Winst: € 43.000

Dit jaarrekening voorbeeld is geschikt voor een eenvoudige onderneming zonder voorraad of personeel.

Voorbeeld: kleine bv

Balans per 31 december

- Bank: € 24.000

- Debiteuren: € 8.000

- Voorraad: € 10.000

- Inventaris na afschrijving: € 18.000

- Totaal activa: € 60.000

- Geplaatst kapitaal en reserves: € 22.000

- Winst boekjaar: € 14.000

- Crediteuren: € 9.000

- Lening: € 15.000

- Totaal passiva: € 60.000

Winst- en verliesrekening

- Omzet: € 145.000

- Inkoop en kosten: € 117.000

- Winst voor belasting: € 28.000

- Vennootschapsbelasting: € 14.000

- Nettoresultaat: € 14.000

Bij een bv is de toelichting vaak uitgebreider en speelt ook een jaarrekening deponeren een belangrijke rol.

Veelgemaakte fouten en checklist

Bij zelf een jaarrekening opstellen gaan de meeste dingen niet mis in de grote lijnen, maar juist in de details. Let daarom extra op deze veelvoorkomende fouten:

- privé en zakelijk door elkaar boeken

- openstaande posten niet controleren

- afschrijvingen vergeten

- btw onjuist meenemen in de eindcijfers

- nog te betalen kosten niet opnemen

- voorraad verkeerd waarderen

- te laat starten met deponeren bij een bv

- geen toelichting toevoegen waar dat wel nodig is

Korte controlechecklist:

- is je administratie compleet

- sluiten bank en kas aan

- zijn debiteuren en crediteuren actueel

- zijn investeringen en afschrijvingen verwerkt

- staat de balans in evenwicht

- is de winst logisch verklaarbaar

- zijn de rechtsvormregels gecontroleerd

Software, tools en templates die het werk versnellen

Goede jaarrekening software helpt je sneller rapportages op te bouwen, fouten eerder te zien en eenvoudig samen te werken met een boekhouder. Vooral voor kleine ondernemers kan dat veel tijd schelen.

Korte vergelijking van populaire boekhoudpakketten

| Pakket | Voordelen | Nadelen |

|---|---|---|

| Moneybird | Gebruiksvriendelijk, sterk voor zzp en kleine bedrijven, handige bankkoppelingen | Minder uitgebreid bij complexe structuren |

| Rompslomp | Laagdrempelig, eenvoudig in gebruik, geschikt voor freelancers | Beperkter voor gevorderde rapportages |

| Exact | Krachtig, geschikt voor groeiende bedrijven en bv’s | Complexer en vaak duurder |

| Twinfield | Fijn in samenwerking met boekhouders en accountants | Minder intuïtief voor beginners |

Wil je software vergelijken op functies en prijs? Bekijk dan ook boekhoudpakket vergelijken.

Wanneer schakel je een accountant of registeraccountant in?

Zelf je jaarrekening maken kan prima, maar niet in elke situatie. Hoe complexer je onderneming, hoe meer voordeel je hebt van professionele controle of volledige uitbesteding.

Wanneer is een goedkeuring of controle nodig?

Voor de meeste kleine ondernemers is een accountantscontrole niet verplicht. Toch kun je een accountant nodig hebben als:

- je bv complexer is dan een standaard kleine onderneming

- je te maken hebt met meerdere aandeelhouders of deelnemingen

- een bank of investeerder zekerheid vraagt

- er subsidievoorwaarden gelden

- je twijfelt over waarderingen, voorzieningen of fiscale correcties

Een accountant kan helpen met opstellen, beoordelen of controleren, afhankelijk van wat wettelijk of praktisch nodig is.

Kostenindicatie en tijdsbesparing

De tijdsinvestering hangt vooral af van de staat van je administratie:

- eenvoudige eenmanszaak: 3 tot 8 uur

- vof met meer posten: 6 tot 12 uur

- kleine bv: 8 tot 20 uur of meer

Laat je de jaarrekening opstellen door een professional, dan beginnen de kosten vaak bij enkele honderden euro’s voor eenvoudige situaties en lopen ze op bij extra complexiteit. Kijk voor een indicatie ook op kosten van een accountant.

FAQ over jaarrekening maken

Ja, in de meeste gevallen wel. Een bv moet meestal een jaarrekening opstellen en deponeren bij de KvK.

Dat hangt af van je rechtsvorm, administratie en complexiteit. Een eenvoudige eenmanszaak is meestal goedkoper dan een bv met extra verplichtingen.

Bij een eenvoudige administratie kan dat in een paar uur. Bij meer correcties of complexere posten duurt het langer.

Je hebt bankafschriften, facturen, btw-aangiften, een grootboek, openstaande posten en gegevens over investeringen nodig.

Dat is meestal alleen nodig in grotere of specifieke situaties, bijvoorbeeld door wettelijke controleplicht of eisen van financiers of subsidieregelingen.

Dat is een code of aanduiding die kan horen bij de digitale aanlevering van stukken. De exacte werkwijze hangt af van de manier van deponeren en de gebruikte software.

Niet voor deponering bij de KvK. Je hebt wel jaarcijfers nodig voor je administratie en belastingaangifte.

De balans laat je financiële positie op één moment zien. De winst- en verliesrekening toont het resultaat over een periode.

Over de auteur en controle

Dit artikel is geschreven voor ondernemers, zzp’ers, vof-eigenaren en kleine bv’s die zelf hun jaarrekening willen voorbereiden of beter willen begrijpen. De inhoud is gebaseerd op gangbare verslaggevingspraktijk, actuele informatie van overheidsbronnen en praktische ervaring met jaarafsluitingen voor kleine ondernemingen.

Voor formele of juridische beslissingen, zoals deponering, fiscale verwerking of aansprakelijkheidskwesties, is het verstandig om je cijfers te laten controleren door een boekhouder, fiscalist of accountant. Zeker bij een bv voorkomt dat fouten en onnodige risico’s.

Bronnen:

Kamer van Koophandel

Belastingdienst

Rijksoverheid

Raad voor de Jaarverslaggeving

Conclusie: zo pak je het slim aan

Een jaarrekening maken hoeft niet ingewikkeld te zijn als je werkt met een duidelijk stappenplan. Verzamel eerst je administratie, controleer je boekingen, verwerk correcties en stel daarna je balans en winst- en verliesrekening op. Voor een eenmanszaak of vof kun je vaak veel zelf doen. Voor een bv zijn de regels formeler en is op tijd deponeren extra belangrijk. Twijfel je over de juistheid van je cijfers, schakel dan op tijd hulp in.